강사료 원천징수 몇 퍼센트? 3.3퍼센트 8.8퍼센트 근로소득 차이

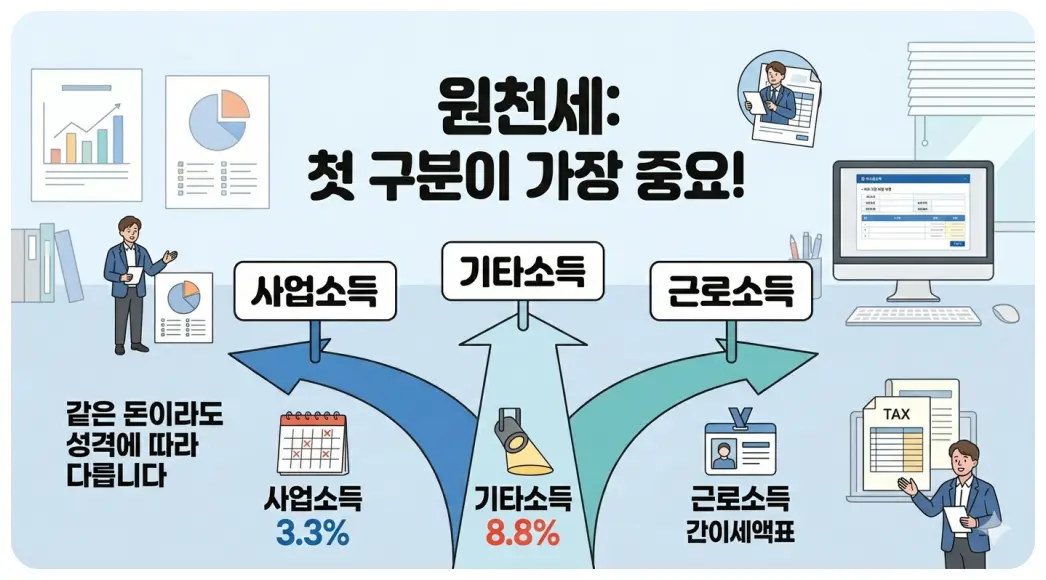

현장에서 가장 많이 헷갈리는 부분부터 먼저 정리했습니다. 원천세는 누가 어떤 성격의 소득을 받았는지에 따라 계산 방식과 신고 서류가 달라집니다. 같은 돈이라도 근로소득으로 보느냐, 사업소득으로 보느냐, 기타소득으로 보느냐에 따라 떼는 세금과 나중에 제출하는 서류까지 달라지므로 첫 구분이 가장 중요합니다.

강사료 원천징수는 한 가지 세율로 끝나지 않고 소득 성격에 따라 달라집니다

강사료를 지급할 때 가장 많이 듣는 질문이 “3.3퍼센트 떼면 되나요, 8.8퍼센트 떼면 되나요”입니다.

결론부터 말하면 강사료는 이름만 같아도 계속적이고 반복적인 강의인지, 일시적인 강연인지, 회사 소속 직원처럼 강의한 것인지에 따라 세금이 달라집니다.

즉, 강사료는 무조건 몇 퍼센트라고 외워서 처리하면 실수하기 쉽습니다. 세율보다 먼저 봐야 할 것은 소득 구분입니다.

계속적으로 강의를 하고 독립적으로 대가를 받는다면 보통 사업소득 3퍼센트 원천징수가 먼저 검토됩니다

전문 지식을 바탕으로 강의를 계속적·반복적으로 하고, 고용관계 없이 독립적으로 대가를 받는다면 보통 사업소득으로 봅니다.

이 경우 국세청 기준상 원천징수 대상 사업소득은 소득세 3퍼센트를 원천징수합니다. 여기에 지방소득세 특별징수까지 함께 처리하면 실무에서는 흔히 3.3퍼센트라고 말합니다.

예를 들어 외부 강사가 여러 기관을 다니며 정기적으로 강의를 하고, 본인이 강의 일정을 조정하면서 독립적으로 용역을 제공한다면 사업소득으로 보는 쪽이 일반적입니다.

강사료 100만원을 사업소득으로 지급하는 경우 계산 예시는 이렇게 보면 쉽습니다

| 항목 | 금액 |

|---|---|

| 지급총액 | 1,000,000원 |

| 소득세 3% | 30,000원 |

| 지방소득세 10% | 3,000원 |

| 실수령액 | 967,000원 |

한 번성 강연이나 일시적 강사료라면 기타소득으로 보면서 8.8퍼센트가 나오는 경우가 많습니다

반복적인 강의업이 아니라, 특정 행사나 세미나에서 한 번 강연하고 대가를 받는 식이라면 기타소득으로 볼 수 있습니다.

일반적인 기타소득의 원천징수세율은 20퍼센트이지만, 실무에서 자주 보이는 인적용역 관련 기타소득은 필요경비 60퍼센트를 반영하면서 지급액 기준 8.8퍼센트처럼 계산되는 사례가 많습니다.

국세청 안내도 기타소득이 12만5천원을 초과하는 경우 지급액의 8.8퍼센트를 원천징수하는 예시를 제시하고 있습니다. 그래서 강연료를 한 번 지급하면서 8.8퍼센트를 떼는 경우가 많은 것입니다.

강사료 8.8퍼센트가 자주 등장하는 이유를 숫자로 보면 더 헷갈리지 않습니다

예를 들어 기타소득 지급액이 100만원이고 필요경비 60퍼센트를 적용하면 기타소득금액은 40만원입니다.

이 40만원에 원천징수세율 20퍼센트를 적용하면 소득세는 8만원이 되고, 지방소득세까지 반영하면 실무상 8만8천원 수준이 됩니다. 그래서 사람들이 “강사료는 8.8퍼센트”라고 기억하는 경우가 많습니다.

학원이나 회사에 소속되어 급여 형태로 받는 강사료는 근로소득으로 처리될 수 있습니다

강사라고 해서 전부 프리랜서가 아닙니다.

출근시간이 정해져 있고, 교육 커리큘럼과 수업 운영을 기관이 정하며, 월급이나 시급으로 급여를 지급한다면 근로소득으로 처리하는 것이 맞을 수 있습니다. 이 경우에는 3.3퍼센트나 8.8퍼센트가 아니라 근로소득 간이세액표가 적용됩니다.

즉, 강사료는 사업소득·기타소득·근로소득 세 가지 가능성을 모두 열어두고 봐야 합니다.

| 상황 | 주로 보는 소득 구분 | 실무상 자주 듣는 세율 | 설명 |

|---|---|---|---|

| 정기 외부 강의, 반복적 강의 | 사업소득 | 3.3% | 독립적 인적용역 제공 |

| 일회성 특강, 행사 강연 | 기타소득 | 8.8% 사례 다수 | 필요경비 반영 구조를 확인해야 함 |

| 학원·회사 소속 강사 | 근로소득 | 간이세액표 | 급여 체계, 지휘감독 여부 중요 |

강사료를 지급하는 쪽에서 놓치기 쉬운 신고 서류와 제출기한도 함께 챙겨야 합니다

원천징수는 세금만 떼고 끝나는 일이 아닙니다. 어떤 소득으로 처리했는지에 따라 원천세 신고, 지방소득세 특별징수, 지급명세서 또는 간이지급명세서 제출까지 연결됩니다. 그래서 처음 소득 구분을 잘못하면 뒤에 따라오는 서류도 함께 틀릴 수 있습니다.

저는 강사료 지급 업무를 처음 보는 분이라면 세율부터 보지 말고 “이 강의가 계속적이고 반복적인가, 일시적인가, 소속 직원 급여인가”부터 체크하는 편이 훨씬 덜 헷갈린다고 봅니다.

강사료 원천징수 관련 자주 묻는 질문 FAQ

Q. 강사료는 무조건 3.3퍼센트인가요?

아닙니다. 반복적 강의는 사업소득으로 3.3퍼센트가 자주 쓰이지만, 일시적 강연은 기타소득으로 8.8퍼센트 구조가 나올 수 있고, 소속 강사는 근로소득일 수 있습니다.

Q. 강연료와 강사료는 같은 세율인가요?

항상 같지 않습니다. 명칭보다 실제 용역의 성격이 더 중요합니다. 일회성인지, 반복적 강의업인지, 고용관계가 있는지가 핵심입니다.

Q. 강사료 8.8퍼센트는 왜 나오는 건가요?

기타소득에 필요경비를 반영한 뒤 원천징수세율을 적용하는 구조 때문에 실무상 지급액의 8.8퍼센트로 계산되는 사례가 많습니다.

Q. 학원 강사도 3.3퍼센트만 떼면 되나요?

학원 운영 방식과 계약 구조를 봐야 합니다. 소속 직원처럼 근무하면 근로소득으로 처리하는 경우가 있습니다.

'원천세 원천징수' 카테고리의 다른 글

| 용역비 지급할 때 원천징수 방법 3.3퍼센트 적용대상 계산 신고까지 (0) | 2026.04.11 |

|---|---|

| 아르바이트 원천징수 세금 떼는 기준 3.3퍼센트 일용직 근로소득 차이 (0) | 2026.04.10 |

| 일용근로자 원천세 신고 방법과 세금 계산 쉽게 정리 (0) | 2026.04.09 |

| 근로소득 원천징수 계산 구조와 월급 세금 보는 법 (0) | 2026.04.09 |

| 사업소득 원천징수 계산법 3.3% 쉽게 계산하는 방법 (0) | 2026.04.08 |

댓글